{kind=link}

Liquidar un depósito bancario antes de su vencimiento puede ser una decisión financiera inteligente para asegurar que su dinero esté disponible cuando más lo necesite. Los depósitos bancarios ofrecen la seguridad de una inversión a largo plazo, pero también pueden ser una opción limitada para obtener un retorno inmediato. Si desea acceder a su dinero antes de la fecha de vencimiento, es importante comprender los derechos y responsabilidades de los titulares de depósitos bancarios para que pueda tomar la mejor decisión para sus circunstancias. En esta guía, le explicaremos cómo liquidar un depósito bancario antes de su vencimiento, los posibles efectos en el rendimiento de su inversión y cómo evitar incurrir en cargos por liquidación anticipada.

¡Descubre los Riesgos y Beneficios de Sacar un Depósito a Plazo Antes de Lo Planeado!

Muchas personas eligen invertir en depósitos a plazo para asegurar una rentabilidad futura a largo plazo. Esta opción de inversión trae consigo algunos riesgos, pero también algunos beneficios. Si se decide retirar el depósito antes de lo planeado, es importante conocer las consecuencias de hacerlo.

Uno de los riesgos principales asociados con la retirada de un depósito a plazo antes de lo planeado es la pérdida de intereses. Esto se debe a que el banco te pagará el monto original del depósito y no los intereses acumulados. Esto significa que si sacas el dinero antes de tiempo, no obtendrás los intereses que se acumulan con el tiempo.

Otro riesgo asociado a la retirada de un depósito a plazo antes de lo planeado es que el banco puede cobrar una penalización por retiro, lo que significa que el monto de su depósito puede disminuir. Esta penalización a menudo se cobra en forma de intereses, por lo que el monto de su depósito disminuirá aún más si retira su dinero antes de lo planeado.

Sin embargo, también hay algunos beneficios al retirar un depósito a plazo antes de lo planeado. Uno de los principales beneficios es que puede retirar el dinero en cualquier momento, lo que le permite acceder a su dinero cuando lo necesite. Si necesita dinero en un momento dado, no tiene que esperar hasta que el depósito venza para retirar el dinero.

Aunque hay beneficios y riesgos asociados con la retirada de un depósito a plazo antes de lo planeado, es importante que tome una decisión informada.

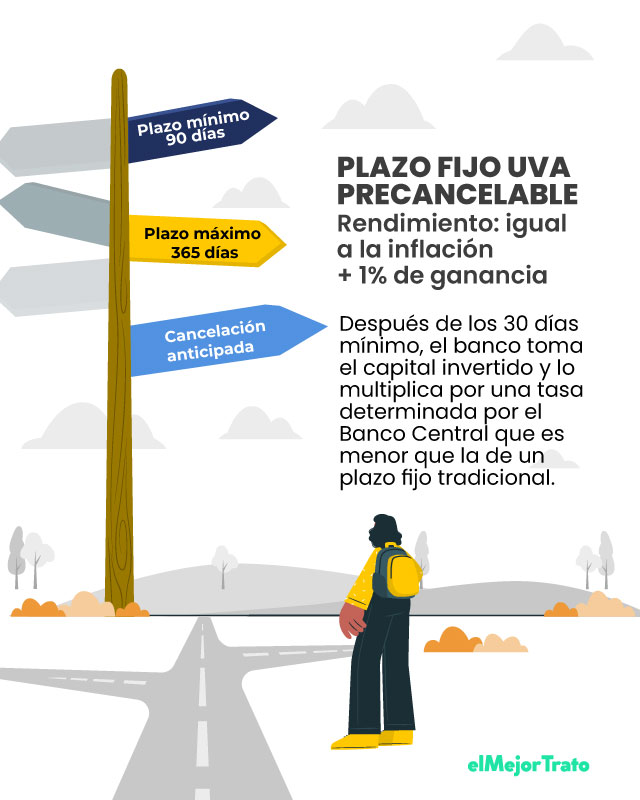

Descubre los riesgos de cancelar un depósito a plazo fijo antes del vencimiento

Un depósito a plazo fijo es una forma segura de ahorrar. Sin embargo, hay ciertos riesgos involucrados si desea cancelar el depósito antes de que venza el plazo. Estos riesgos pueden incluir una pérdida de intereses, penalizaciones, impuestos y otros cargos aplicables.

En la mayoría de los casos, al cancelar un depósito a plazo fijo antes de su vencimiento, los intereses se congelarán y no se pagarán. Esto significa que los intereses que pudieron haberse acumulado durante el plazo del depósito, no se pagarán. Esto puede ser significativamente perjudicial para el ahorrador, especialmente si el depósito se ha hecho para una necesidad financiera a corto plazo.

Además, muchos depósitos a plazo fijo tienen penalizaciones por cancelación anticipada. Estas penalizaciones pueden ser un porcentaje del monto total del depósito, una cantidad fija o una combinación de ambos. Por lo tanto, es importante conocer estas penalizaciones antes de abrir un depósito a plazo fijo.

Algunos depósitos a plazo fijo también están sujetos a impuestos. Por ejemplo, los depósitos a plazo fijo en India están sujetos al impuesto sobre la renta. Esto significa que, si se cancela el depósito antes de su vencimiento, los intereses generados pueden estar sujetos a impuestos.

También hay otros cargos aplicables a la cancelación anticipada de un depósito a plazo fijo. Estos cargos pueden variar de un banco a otro. Por lo tanto, es importante familiarizarse con los cargos aplicables antes de abrir un depósito a plazo fijo.

Descubre cómo cancelar un depósito hecho: conoce tus opciones.

Cancelar un depósito que has hecho puede ser una tarea complicada si no sabes cómo hacerlo. Es importante conocer tus opciones para garantizar que el proceso sea seguro y rápido.

En primer lugar, deberás comprobar si el banco con el que has hecho el depósito ofrece la opción de cancelarlo. Esto puede ser un proceso relativamente sencillo si el banco permite la cancelación en línea o a través de su aplicación. En caso contrario, deberás acudir a la sucursal bancaria para presentar una solicitud de cancelación. Es importante que la documentación presentada sea la adecuada para evitar problemas.

También hay algunos bancos que permiten la cancelación de depósitos en cajeros automáticos. Esta opción puede ser muy útil si deseas cancelar un depósito de forma rápida y fácil. Sin embargo, es importante tener en cuenta que no todos los bancos ofrecen esta opción, por lo que deberás comprobar si la tuya lo hace antes de usar este método.

Finalmente, existen algunos proveedores que ofrecen un servicio de cancelación de depósitos. Estos proveedores pueden ser una buena opción si el banco con el que has hecho el depósito no ofrece la opción de cancelarlo. Normalmente, estos proveedores cobran una tarifa por el servicio, por lo que deberás comprobar si es adecuado para tu caso antes de usarlo.

Es importante que conozcas todas las opciones que tienes para cancelar un depósito hecho para elegir la adecuada para tu caso. Comprender cómo cancelar un depósito puede ahorrar mucho tiempo y esfuerzo, por lo que vale la pena invertir un poco de tiempo para aprender cómo hacerlo.

Esperamos que esta guía te haya ayudado a comprender mejor cómo liquidar un depósito bancario antes de su vencimiento. Si tienes alguna duda, siempre puedes consultar con tu banco, tu abogado o un experto financiero.

En cualquier caso, recuerda que la liquidación anticipada de un depósito bancario es una excelente manera de aprovechar los beneficios de tus ahorros.

¡Gracias por leer! Que tengas un buen día.